Y el SAT vuelve a hacer de las suyas al responder dudas CFDI…

Recientemente nos obsequiaron un documento en el cual el administrador central del SAT, responde a algunas preguntas acerca de inquietudes de los contribuyentes, representados por una de sus cámaras, acerca de los CFDI’s (facturas electrónicas y comprobantes electrónicos de nómina).

Recientemente nos obsequiaron un documento en el cual el administrador central del SAT, responde a algunas preguntas acerca de inquietudes de los contribuyentes, representados por una de sus cámaras, acerca de los CFDI’s (facturas electrónicas y comprobantes electrónicos de nómina).

Por ser de interés a la comunidad, solo les resumiré de aquéllos que tiene que ver directamente con la nómina, dejando de lado los que no lo son y de todas maneras les comparto el documento completo, en mi sección de descargas.

Comenzamos a revisar:

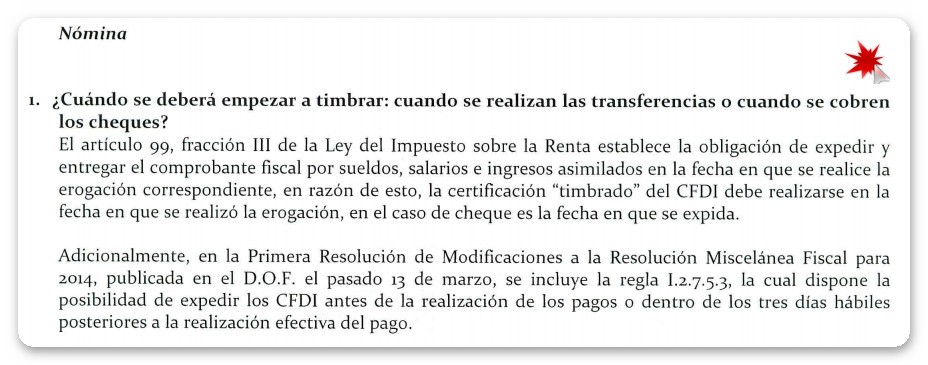

A pregunta obvia, respuesta obvia. Ahí gastaron una pregunta los señores de American chamber, porque el timbrado debe hacerse en el momento del pago de la prestación. Y ya es proceso interno si lo incluyen en el pago de nomina del ultimo período mensual o lo hacen en forma independiente al proceso ordinario de su nómina.

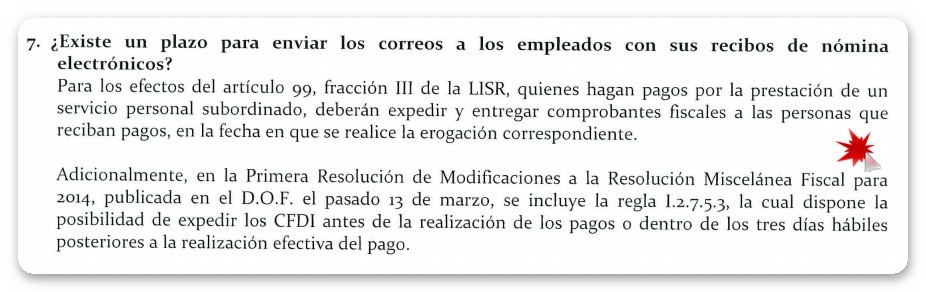

Otra vez nos encontramos ante un proceso interno de las empresas, porque es bien cierto que en algunas de ellas, también existe el burocratismo y he visto en sus procedimientos que el cheque o la orden de egreso pudo expedirse un jueves, por ejemplo y se ordena a los bancos que los depósitos a cuentas de trabajadores se dispersen hasta el sábado, razón por la cual, debemos estar preparados para que, según la regla, el tercer día hábil máximo para timbrar será el martes.

Para cualquier trámite, tenemos que recordar que las oficinas centrales del insenSAT, están en cd. de México, así que nos regimos por ese horario del centro. Los contribuyentes que deben tener especial cuidado, son los que se encuentras ubicados y observan el tiempo del noroeste y el del pacifico (2 y 1 hora atrás del centro).

Aaahhh benditos legisladores y más el insenSAT con esta regla. ¿Qué hago con Chonita la de la limpieza, quien NO cuenta con computadora, simple y sencillamente porque no la conoce y mucho menos tiene los medios económicos como para adquirirla.

Bueee… la opción es que si tengo un buen sistema de nóminas, tratar de amarrar el recibo ordinario de salarios con la representación impresa del CFDI y mato dos pájaros de un tiro.

¡Ah! ¿Saben una cosa más? tomen nota de estos posibles tips:

- Elaboremos un escrito el cual sea firmado por el trabajador y que lo dirija a su patrón, en el cual comunique que NO cuenta con los elementos tecnológicos minimos necesarios y mucho menos algún correo electrónico para «recibir» el CFDI nominas que le expida su patrón y que se da por bien servido con la representación impresa de dicho CFDI.

- Subir los XML de cada trabajador a algun servicio de alojamiento en la nube -gratuito, ¿por qué no?-, en el cual, podamos ir almacenando los CFDI de los trabajadores, a fin de que cada uno de ellos los descargue cuando quiera, en el momento que quiera. Obviamente cada trabajador en una carpeta individualizada y con su propia contraseña. De igual forma que en el anterior tip, elaboramos un escrito que sea dirigido del trabajador a su patrón, en donde sea el trabajador quien solicite que se le almacenen sus XML en esa carpeta. Es trabajo lo sé, pero solo lo haremos una vez y asi cumplimos con «la entrega» del CFDI al trabajador.

Esta respuesta se las estuve obsequiando desde los principios de los tiempos, bueno no tan lejos cierto.

Ahora mi recomendación es que si cuentan con un buen sistema de nóminas, este debe ser capaz de únicamente agregar aquélla información que sea obligatoria, segun lo especifica el complemento CFDI de nóminas que nos impuso el insenSAT.

Bueno, no hay tanto problema en comprender que las PF que en el ultimo ejercicio declarado tenag ingresos > $500mil y las PM, podrán optar por diferir la expedición de sus CFDI nominas del 1 al 31 marzo, siempre que al 1 de abril hayan timbrado dichas nóminas y hayan levantado un caso de aclaración en la web «Mi Portal».

Esta respuesta hay que masticarla leeeentamente para que no se nos indigeste, porque la redacción está muy atravesada, que no creo que el señor administrador central del insenSAT se haya dado cuenta del problema en que se ha metido, porque según él, tenemos tooodo el tiempo del mundo, para emitir nuestros CFDI de enero a marzo, al unicamente mencionar el sr. admiistrador, que podemos timbrar «a partir del 1 de abril», sin decirnos hasta cuando. Eso sí, solo aquellos que hayan optado por el ya tan famoso diferimiento.

El documento completo lo pueden descargar haciendo click en la flecha: ![]()